W niemieckiej energetyce najważniejsze nie jest już pytanie, czy OZE rosną, tylko jak szybko potrafią przejąć rolę stabilnej podstawy systemu. W praktyce chodzi o to, jak wygląda dziś miks energetyczny Niemiec, dlaczego udział poszczególnych źródeł bywa różnie liczony i co to oznacza dla cen, sieci oraz sąsiednich rynków, w tym polskiego.

Najważniejsze liczby pokazują, że niemiecki system elektroenergetyczny wszedł w fazę głębokiej przebudowy

- W 2025 roku OZE odpowiadały za 57,3% brutto produkcji prądu w Niemczech, a w ujęciu netto dla publicznej sieci za 55,9%.

- Największym źródłem był wiatr, a fotowoltaika po raz pierwszy wyprzedziła lignit w produkcji netto.

- Gaz nie znika z systemu, tylko przejmuje rolę źródła bilansującego, gdy spada produkcja z wiatru i słońca.

- Węgiel nadal ma znaczenie, ale jego udział wyraźnie maleje, zwłaszcza w dłuższym horyzoncie.

- Różnice między raportami wynikają głównie z tego, czy liczy się produkcję brutto, netto, własne zużycie i wymianę transgraniczną.

Z czego dziś składa się niemiecki system elektroenergetyczny

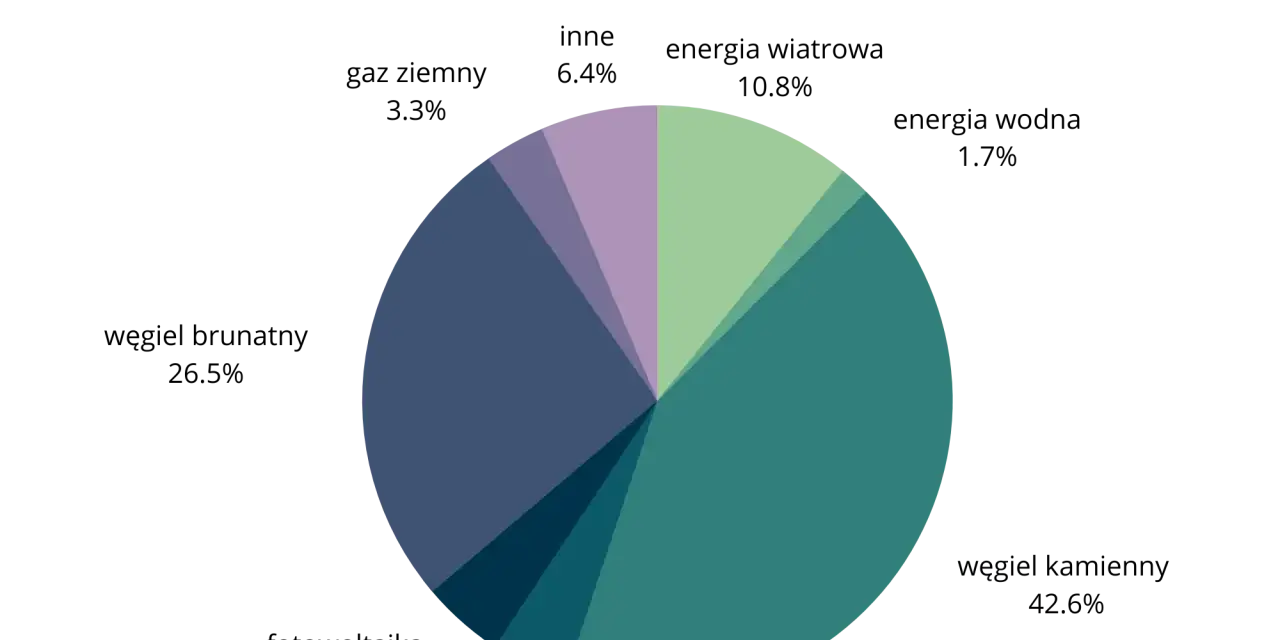

Jeśli spojrzeć na najświeższy pełny obraz, niemiecki system jest już wyraźnie odnawialny, ale wciąż daleko mu do modelu opartego wyłącznie na zielonej energii. Według Destatis, w 2025 roku produkcja brutto wyniosła 509,2 TWh, z czego 57,3% przypadło na źródła odnawialne, 17,0% na gaz, 14,6% na lignit, 5,9% na węgiel kamienny, 0,8% na produkty ropopochodne, a resztę dopełniły inne pozycje. Energia jądrowa wyniosła 0%.

| Źródło | Udział w produkcji brutto 2025 | Co to oznacza w praktyce |

|---|---|---|

| Energia odnawialna | 57,3% | Trzon systemu, ale silnie zależny od pogody i sezonu |

| Energia wiatru | 26,3% | Największe pojedyncze źródło prądu |

| Fotowoltaika | 18,1% | Najszybciej rosnąca część miksu |

| Lignit | 14,6% | Wciąż ważny, lecz coraz mniej konkurencyjny |

| Gaz ziemny | 17,0% | Źródło elastyczne, używane do równoważenia systemu |

| Węgiel kamienny | 5,9% | Ma mniejszą rolę niż jeszcze kilka lat temu |

Ten obraz warto czytać razem z danymi o energii netto. Jak pokazuje Fraunhofer ISE, w 2025 roku udział OZE w publicznej produkcji netto wyniósł 55,9%, wiatr był największym producentem prądu, a fotowoltaika po raz pierwszy wyprzedziła lignit. To nie jest kosmetyczna zmiana tabelki, tylko sygnał, że system naprawdę przesuwa się w stronę słońca i wiatru, a nie tylko deklaruje taki kierunek. Pytanie brzmi teraz nie tyle „z czego” Niemcy produkują prąd, ile „dlaczego wyniki różnych zestawień nie są identyczne”.

Dlaczego te same dane mogą wyglądać inaczej

Tu najłatwiej o nieporozumienie. W energetyce niemieckiej bardzo często miesza się trzy różne perspektywy: produkcję brutto, produkcję netto dla publicznej sieci oraz całkowity bilans energii z uwzględnieniem własnego zużycia i wymiany z zagranicą. Jeśli ktoś porównuje liczby bez sprawdzenia metodologii, szybko wyciąga błędny wniosek, że statystyki się nie zgadzają. One po prostu odpowiadają na inne pytania.

Najprościej patrzeć na to tak:

- Produkcja brutto pokazuje, ile energii wyprodukowały źródła w kraju, zanim odejmie się część technicznych i bilansowych korekt.

- Produkcja netto dla sieci publicznej lepiej opisuje to, co realnie trafia do systemu elektroenergetycznego obsługującego odbiorców.

- Własne zużycie instalacji ma znaczenie zwłaszcza przy fotowoltaice i części energetyki przemysłowej, bo nie cały prąd wchodzi do sieci.

- Import i eksport zmieniają obraz rynku, bo Niemcy nie są wyspą energetyczną, tylko elementem wspólnego rynku europejskiego.

W praktyce oznacza to jedno: jeśli porównujesz Niemcy z Polską, Francją albo Danią, porównuj dokładnie ten sam wskaźnik. Inaczej będziesz zestawiać liczby, które tylko pozornie mówią o tym samym. I właśnie dlatego sensowne omówienie miksu zaczyna się nie od procentów, lecz od źródeł wzrostu i źródeł spadku.

Co napędza zmianę w miksie

Najsilniejszym silnikiem transformacji są dziś wiatr i fotowoltaika. Wiatr nadal daje najwięcej energii, ale jego rola zależy od warunków pogodowych, więc rok do roku potrafi mocno falować. Z kolei słońce rosło tak szybko, że w 2025 roku nie tylko pobiło własne rekordy, ale też przeskoczyło lignit w ujęciu netto. To ważne, bo pokazuje, że źródło jeszcze kilka lat temu traktowane jako uzupełniające stało się filarem rynku.

Wiatr i fotowoltaika

W niemieckim systemie wiatr jest dziś najważniejszym źródłem dużej skali, ale to fotowoltaika zmienia dynamikę godzinową rynku. W południe obniża ceny, latem potrafi wypierać część konwencjonalnych bloków, a przy dużym rozproszeniu instalacji wspiera również autokonsumpcję. Problem polega na tym, że oba źródła są zmienne. Bez sieci, magazynów i elastycznego popytu taki system robi się niestabilny nawet wtedy, gdy na papierze wygląda bardzo zielono.

Gaz jako źródło bilansujące

Gaz nie jest w tej układance przeciwnikiem OZE, tylko technologicznym buforem. Kiedy spada produkcja z wiatru albo słońca, bloki gazowe mogą szybko wejść do pracy i uzupełnić lukę. Tyle że to rozwiązanie ma koszt: emisje, zależność od importu paliwa i wrażliwość na jego cenę. Dlatego gaz w Niemczech pozostaje potrzebny, ale coraz częściej dyskutuje się nie o tym, czy ma być, tylko jak długo i w jakim zakresie.

Przeczytaj również: Moc znamionowa urządzeń - Jak ją policzyć i dlaczego to ważne?

Węgiel w odwrocie, ale nie znika od razu

Lignit i węgiel kamienny wciąż mają w systemie znaczenie, jednak ich pozycja słabnie zarówno pod presją klimatyczną, jak i ekonomiczną. W 2025 roku spadek produkcji z lignitu został częściowo zrównoważony większym użyciem gazu, co pokazuje typowy kompromis transformacji: mniej emisji z jednej strony, ale większa potrzeba źródeł elastycznych z drugiej. Dla rynku energii to ważny sygnał, bo przejście na OZE nie eliminuje kosztów systemowych, tylko je przesuwa do obszaru sieci, bilansowania i magazynowania.

To prowadzi już wprost do pytania, które czytelnik zada zwykle po chwili: skoro miks jest coraz bardziej odnawialny, dlaczego ceny prądu nie zachowują się tak prosto, jak można by oczekiwać?

Jak ten miks wpływa na ceny, bezpieczeństwo dostaw i przemysł

Największa zmiana jest mniej widoczna niż sam udział OZE w tabeli. Niemcy mają dziś system, w którym koszt wytworzenia energii z wiatru i słońca jest niski, ale koszt całego systemu rośnie przez potrzebę równoważenia podaży, rozbudowę sieci i utrzymywanie rezerwy mocy. W 2025 roku średnia cena day-ahead na giełdzie wyniosła 86,55 euro/MWh, czyli 8,65 eurocenta/kWh, i była o 10,9% wyższa niż rok wcześniej. To nie jest rachunek gospodarstwa domowego, ale dobry wskaźnik napięć w systemie.

Skutek dla rynku jest podwójny. Z jednej strony rośnie zmienność cen w ciągu doby: gdy świeci i wieje, cena spada, a czasem pojawiają się nawet bardzo niskie lub ujemne poziomy na rynku hurtowym. Z drugiej strony w momentach słabego wiatru i małej produkcji PV system potrzebuje droższych jednostek gazowych albo energii z importu. W praktyce oznacza to większe znaczenie elastyczności, czyli zdolności do szybkiego reagowania po stronie podaży i popytu.

Ja patrzę na to tak: o sukcesie niemieckiej transformacji nie przesądza już sam rekordowy udział OZE, tylko to, czy system potrafi utrzymać niskie koszty bilansowania. Jeśli sieć nie nadąża, a magazyny rosną zbyt wolno, część korzyści z taniej energii z wiatru i słońca znika w kosztach technicznych. Dlatego rozmowa o miksie musi obejmować również magazyny energii, elastyczny przemysł i rozbudowę sieci przesyłowych. Następny krok to spojrzenie, co ten układ znaczy dla Polski i regionu.

Co ten system oznacza dla Polski i sąsiednich rynków

Dla polskiego odbiorcy niemiecki miks nie jest abstrakcją. Niemcy są jednym z najważniejszych graczy na europejskim rynku energii, więc ich produkcja, import i eksport wpływają na układ cen w regionie. W 2025 roku kraj miał nadwyżkę importu netto rzędu 21,9 TWh, ale jednocześnie eksportował energię do kilku sąsiadów, w tym do Polski. To pokazuje, że przepływy prądu w Europie działają dwukierunkowo i zależą od godzinowej sytuacji systemu, a nie od jednego rocznego bilansu.

W praktyce dla Polski najważniejsze są trzy rzeczy. Po pierwsze, im więcej w Niemczech wiatru i słońca, tym większe znaczenie mają połączenia transgraniczne i zdolność rynku do przyjmowania nadwyżek. Po drugie, gdy niemiecki system mocno opiera się na gazie w okresach słabego wiatru, może to podbijać ceny w całym regionie. Po trzecie, doświadczenie Niemiec pokazuje, że sama budowa nowych źródeł odnawialnych nie wystarcza, jeśli nie idzie za nią sieć, magazyny i elastyczne zarządzanie popytem.

To dobry punkt odniesienia dla polskiego rynku energii, bo uczy jednego: transformacja nie kończy się na stawianiu nowych turbin i paneli. Prawdziwa zmiana zaczyna się dopiero wtedy, gdy system potrafi te moce wykorzystać bez przeciążania sieci i bez przerzucania kosztów na odbiorców. Z tego punktu łatwo już przejść do pytania, dokąd niemiecki system zmierza w najbliższych latach.

Dokąd ten system zmierza do 2030 roku

Kierunek jest jasny: jeszcze większy udział OZE, mniej węgla i więcej infrastruktury, która spina całość w jedną pracującą całość. Ambicje Niemiec są wysokie, ale właśnie dlatego ujawniają się ograniczenia. Z jednej strony kraj chce osiągnąć bardzo wysoki udział energii odnawialnej w elektroenergetyce do 2030 roku, z drugiej wciąż musi nadgonić tempo rozbudowy wiatru lądowego i magazynów.

W praktyce najbardziej prawdopodobne są cztery równoległe ruchy:

- dalszy wzrost fotowoltaiki, bo to dziś najszybsza ścieżka przyrostu mocy,

- silniejsze inwestycje w wiatr lądowy i morski, który pozostaje fundamentem zimowej produkcji,

- większa rola baterii i innych magazynów, które łagodzą skoki w ciągu doby,

- utrzymanie gazu jako pomostu, dopóki system nie uzyska większej elastyczności.

Istotny jest też sygnał po stronie samej rozbudowy. W 2025 roku przybyło 16,2 GW mocy PV w ujęciu DC, a jednak tempo nadal musi rosnąć, jeśli system ma zbliżyć się do celów na 2026 i kolejne lata. W wietrze problem jest jeszcze wyraźniejszy, bo sam udział w produkcji pozostaje wysoki, ale nowe moce nie rozwijają się dostatecznie szybko względem deklarowanych planów. W mojej ocenie właśnie tu rozstrzygnie się sukces albo porażka kolejnego etapu transformacji.

To prowadzi do ostatniej, najpraktyczniejszej myśli: w analizie niemieckiej energetyki nie wystarczy patrzeć na sam udział zielonej energii. Trzeba patrzeć na to, czy system staje się naprawdę sprawny.

Co naprawdę warto zapamiętać z niemieckiej transformacji

Niemiecki rynek energii nie daje już prostych odpowiedzi. OZE są większością, ale gaz nadal stabilizuje system, węgiel jeszcze działa, a ceny hurtowe pozostają wrażliwe na pogodę i sytuację w sieci. Dla mnie najważniejszy wniosek jest taki: o jakości miksu decyduje nie tylko to, ile jest zielonej energii, lecz także to, jak dobrze system potrafi ją przyjąć, zbilansować i dostarczyć tam, gdzie jest potrzebna.

Jeśli chcesz analizować ten temat bez złudzeń, patrz zawsze na trzy rzeczy jednocześnie: udział OZE, tempo rozbudowy sieci i dostępność źródeł elastycznych. Dopiero ten zestaw pokazuje, czy transformacja idzie w stronę trwałej przewagi konkurencyjnej, czy tylko przesuwa problemy z jednego segmentu rynku do drugiego.